「相続税はいくらからかかるのだろう?自分は払わなくてはいけないのだろうか?」

相続に関して考えるとやはり気になりますよね。

相続税がかかる場合には、被相続人が亡くなったのを『知ったとき』から10か月以内に申告が必要になります。申告が間に合わなければ無申告加算税といって追加で税金を取られる可能性もあります。

ただし、相続税が0円の場合は申告自体する必要がありません。

ですから相続税がいくらからかかるのか、かからないのかは大きな問題です。

相続税は相続財産が3600万円以下の場合はかからないと言われています。

いったいこれがどういうことなのか、実際いくらから相続税がかかるのかについて解説するので、この記事を読んで相続税の申告判断の参考にしてみてください。

相続税がかかるのは遺産総額が基礎控除額を超えたとき

相続税は遺産の額が一定までは免除されるようになっています。この一定の額を基礎控除額といいます。

基礎控除額は次の計算式で決定されます。

基礎控除額 = 3000万円 + 法定相続人の数×600万円

法定相続人とは法律によって相続する権利が与えられた人のことをいいます。

亡くなった人の配偶者や子、親や兄弟等が相続人になるケースがあります。

夫が亡くなって、妻と子供2人が相続する場合の基礎控除額は

3,000万円 + 3(人)× 600万円 = 4,800万円

となります。

この場合、遺産の総額が4,800万円を超えなければ相続税はかからないことになります。

つまり、相続税がかかるかどうかは以下の3つの点が分かれば判明します。

相続税判断のポイント

- 基礎控除額の計算方法

- 誰が相続人となるか(法定相続人の数)

- 遺産の総額はいくらか(遺産総額)

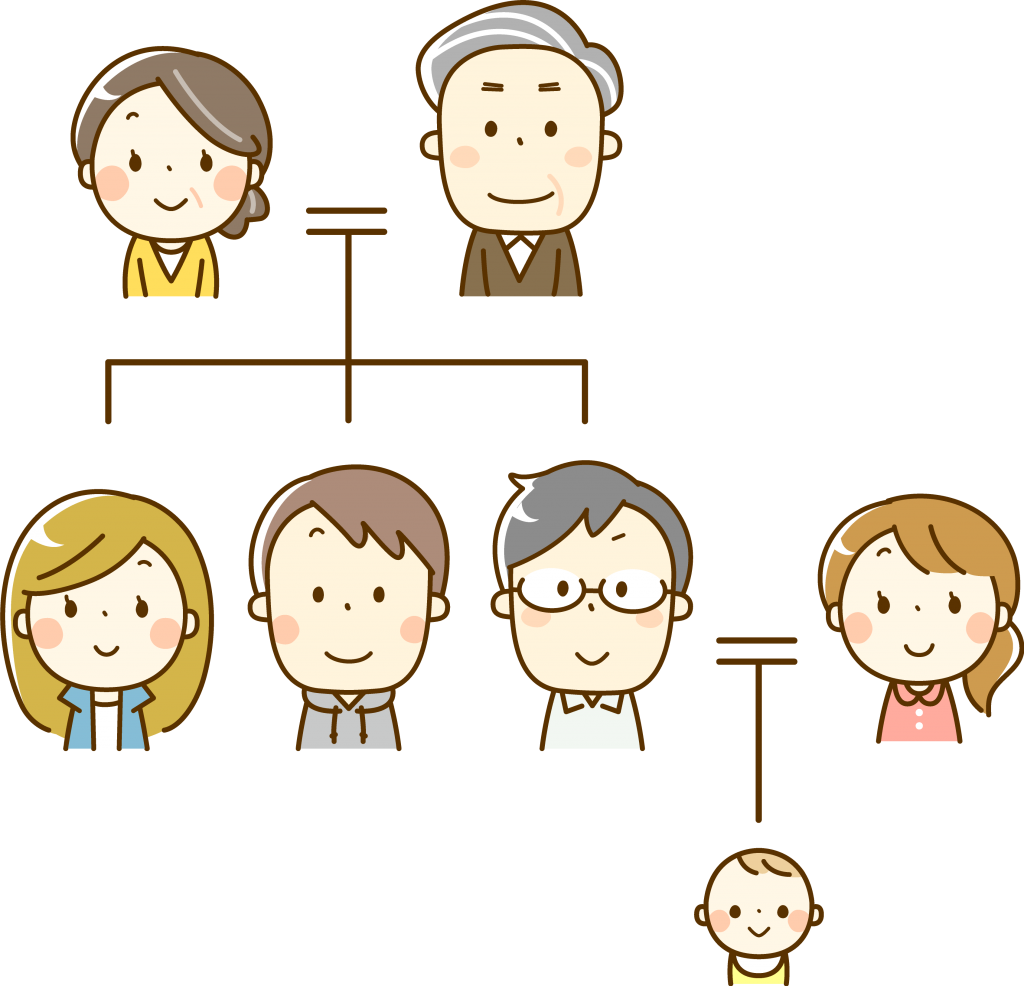

誰が法定相続人となるのか?

法定相続人は民法という法律の中に規定があります。

法定相続人は単純にいうと

配偶者 + 亡くなった人に関係の近いグループの人

という構図になっています。

亡くなった人に関係の近いグループはそれぞれ次のような順位が付けられています。

第1順位 子供グループ(子、子が亡くなっているときは孫)

第2順位 親グループ(父母、父母が亡くなっているときは祖父母)

第3順位 兄弟グループ

第1順位の人が1人でもいれば第2順位、第3順位の人は相続人になれず、第2順位の人が一人でもいるときは第3順位の人は相続人になれません。

逆に、同じグループ内の人であれば何人でも相続人となることができます。

たとえば、父が亡くなり、母・長男・長女がいる場合には、法定相続人は3人となります。

基礎控除額を計算すると、3,000万円+600万円×3人=4,800万円となります。

なお、この計算に用いる「法定相続人の数」は、その人が実際に相続するかどうかは関係ありません。

たとえば、母・長男・長女の3人で話し合い、遺産は母がすべて相続することになったとしても、基礎控除額の計算に用いる人数は3人のままで大丈夫です。

法定相続人は単純なようで複雑

法定相続人は簡単に分かりそうなものですが、実際そうはいきません。

法定相続人を調べるには、亡くなった人の出生から死亡までの戸籍を調べる必要があります。

例えば、子供グループですが、ここには、前妻の子や養子、認知した隠し子、亡くなった子の相続人等が含まれます。

逆に配偶者の連れ子は養子縁組をしない限り法定相続人とはなりません。

なお、養子は基礎控除額の計算にあたっては人数に制限があります。

養子と実子がいる場合、養子は1人分のみ計算に含め、実子がなく養子のみの場合、養子は2人分のみとなります。

知らないうちに養子縁組していたり、隠し子がいたなど、いきなり知らない相続人が登場するといったことは相続の現場では普通にあることなのです。

古い戸籍の読み方が分からないといった人は相続人の調査は専門家に任せましょう。

遺産の総額の計算方法

遺産の総額とは、

遺産の総額 = 亡くなった人の所有していた財産の総額 - 亡くなった人が払うはずだったお金・費用

という形で表せます。

ポイントとしては、借金や税金、医療費の支払いなど負債に相当するものをきちんと引いて計算するということです。

どのようなものが遺産に当たるのかは以下に記事がありますので参考にしてください。

-

-

相続手続きでまずチェック!相続財産になるもの、ならないものリスト

相続が起こると亡くなった方に関する財産関係は全て引き継がれると思っていませんか? 意外と相続財産にならないものもあります。 そこで、相続財産になるもの、ならないものをリスト形式でまとめてみました。 あ ...

続きを見る

亡くなった人の所有していた財産の具体例

相続手続の時に調べる財産はある程度決まっています。

相続財産としては以下のものを調べてください。

- 預貯金

- 不動産

- 株式、国債等の有価証券

- 生命保険

- 相続開始前3年以内の相続人への贈与

預貯金については、通帳や取引明細を探しましょう。ネット銀行の場合は通帳が発行されないので注意が必要です。

不動産については、権利証(登記済証や登記識別情報通知)や固定資産納税通知書で探します。

株式や生命保険の場合は証書や、証券会社、保険会社からの通知を探します。

見つけるのが大変なものもあるので、生前に不動産や銀行口座のリストをエンディングノートに記載して保管しておくのがおすすめです。

ちょっと特殊なのが相続開始前の3年以内の贈与です。

亡くなる直前に財産を誰かにあげて相続税の課税を逃れることを防ぐためにある規定です。

預貯金の通帳を見て3年以内に大きな資金の移動がある際には注意してください。

逆に生前贈与で相続対策をする場合には、なるべく早く始める必要がありますね。

亡くなった人が払うはずだったお金・費用の具体例

亡くなった人が払うはずだったお金・費用は、マイナスの財産といったりします。

具体的には、

- 借金

- 所得税・固定資産税等の支払い

- 葬式関連費用

があげられます。

ただし、延滞していた税金や本来必要な費用以外の葬式費用は遺産総額からマイナスすることができません。

それぞれについて、具体的に控除できるのは以下の項目です。

借金

- 住宅ローンの借入金

- 事業の売掛金

- 金融機関からの借入金

- 事業の未払金

- 医療費の未払金

- アパートローンの借入金

税金

- 延納中の所得税

- 延納中の相続税

- 延納中の贈与税

- 固定資産税、住民税

- 亡くなった人が死亡した年にかかる所得税、贈与税、相続税

葬式費用

- お通夜、告別式にかかった費用

- 葬儀に関連する料理代

- 火葬料、埋葬料、納骨料

- 遺体の搬送費用

- 葬儀場までの交通費

- お布施、読経料、戒名料

- お手伝いさんへのお礼

- 運転手さん等への心付け

- その他通常葬儀に伴う経費

香典返しや仏壇・墓石の購入費用、法事にかかる費用などは認められません。

細かい部分の判断は難しいので領収書などでおおそよの把握はしておきましょう。

遺産総額が3600万円以下のとき相続税はかからない

相続税の場合、遺産総額が3600万円(基礎控除3000万円+法定相続人1人)というのが最低のラインとなります。

あとは遺産の総額と法定相続人の人数によって変動していきます。

相続財産のうち不動産が大きな割合をしめてきます。

固定資産評価額が3000万円を超えるようであれば、税理士に相続税について申告が必要かどうか確認しましょう。

ちなみに、税務署に相続税をいくら支払うべきかどうかを問い合わせても教えてはもらえません。

あくまで自分で計算をして申告してくださいというスタンスです。

相続税の計算については自己責任で、計算を間違った場合にあとから税務署に請求をされてしまいます。

相続税の計算はくれぐれも慎重に行いましょう。

相続時の非課税枠と控除の特例

「遺産総額が基礎控除を超えてしまったので相続税を支払わなければ」

と思った方はちょっと待ってください。

相続税が発生する場合でも、相続時の非課税枠と控除が使えれば、相続税は払わなくて済むかもしれません。

相続では、相続の軽減に関して様々な制度があるので積極的に使いましょう。

生命保険の非課税枠

非課税限度額

亡くなった方が生命保険に入っていた場合、支払われた保険金は計算上は相続財産として扱われますが、以下の非課税の枠があります。

相続人の数 × 500万円

この分は遺産総額からマイナスすることができます。

非課税枠の按分方法

保険金の受取人が複数の場合、受取金額に応じて非課税分を按分します。

たとえば、父の保険金2,000万円の受取人が母1,500万円・子500万円だとします。

非課税限度額は、相続人2人×500万円で1,000万円です。

この1,000万円を、受取金額のとおりに按分すると、非課税枠は母750万円、子250万円となります。

配偶者控除

配偶者控除の控除額

配偶者が相続財産を相続する場合には、相続税が非課税となる枠があります。

- 1億6000万円

- 配偶者の法定相続分

のどちらか高い方が非課税となります。

夫か妻から相続する遺産の額が1億6千万円以下なら、相続税はかかりません。これに当てはまる方は多いはずです。

または、配偶者の法定相続に相当する額より少なく相続する場合も、相続税がかかりません。

相続する際には、法定相続人ごとに遺産を分ける割合が法で定められています。

相続人全員で話し合って法定相続割合とは異なる分け方をすることもできますが、この割合を参考に決めることも多いです。

配偶者の法定相続割合は以下のとおりです。

| 法定相続人 | 配偶者の法定相続割合 |

| 配偶者のみ | 遺産すべて |

| 配偶者と子ども | 遺産の1/2 |

| 配偶者と親 | 遺産の2/3 |

| 配偶者と兄弟姉妹 | 遺産の3/4 |

基礎控除額を超えていても、配偶者の場合はこの税額軽減によって相続税を支払う必要がなくなることがあります。

非常に大きな控除額なのでとりあえず相続税の支払いが心配という場合は配偶者控除の利用を検討してください。

ただし、制度を利用するためには相続税申告書の提出が必要になります。

配偶者控除を使って相続税が0になる場合は必ず税理士に相談して手続きをしてもらいましょう。

配偶者控除の注意点

配偶者控除を利用すると相続税をおさえることができますが、将来のことを考えると後々デメリットとなる場合があります。

今回、配偶者控除を利用して配偶者がすべて相続した場合、その財産を子どもが次に相続するときの相続税が高額になってしまうケースがあるのです。

父の遺産を、母と子どもの2人で分けるときは基礎控除額が2人分ですが、母の遺産を子どもが相続するときには1人分しか控除されません。

また、母がもとから持っていた財産の分も合わさって、遺産総額が1回目より高額になります。

相続税は累進課税のため、遺産総額が多いほど納めるべき額の負担も増えるので注意が必要です。

未成年者控除

未成年者控除の控除額

相続人が未成年である場合は、

10万円×(20-相続当時の年齢)

だけ控除することができます。

相続開始時点で一年未満の期間がある場合は、切り捨てて計算します。

したがって、相続開始時点で8歳6か月の場合は、10万円×(20-8)=120万円が控除額となります。

また、相続開始時点に胎児だった場合、生まれてくると未成年者控除の適用が認められ、20年分の200万円が控除されます。

相続財産を未成年が受け取る場合は忘れずに控除を使いましょう。

ただし、法定相続人でない孫などの場合には適用されません。

控除額が相続税より多いとき

控除額が相続税額を上回った場合、余った控除額を扶養義務者である他の相続人と分け合うことができます。

たとえば、上記の8歳の子の相続税額が100万円の場合、控除額は120万円のため20万円余ります。

この20万円を、親の相続税額から差し引くことができます。

障害者控除

障害者が相続人となる場合は、障害の区分によって相続税の控除が受けられます。

一般障害者:(85歳-相続開始時の年齢)× 10万円

特別障害者:(85歳-相続開始時の年齢)× 20万円

の金額だけ相続財産から控除することができます。

たとえば、相続開始時に30歳の一般障害者の場合、(85歳ー30歳)×10万円=550万円が控除額となります。

障害者控除の計算の際も、未成年者控除と同様に年齢の端数は切り捨てます。

また、控除額が相続税額を上回った場合も、未成年者控除と同様に扶養義務者の相続税額から差し引くことができます。

小規模宅地の特例

亡くなった方と同居していた相続人が不動産を相続する場合に、相続財産評価額を減額する制度です。

特例を使うと最大80%も不動産の評価額を減額することができます。

小規模宅地の特例については以下に詳しく解説しています。

-

-

相続税を大幅に節税できる小規模宅地等の特例とは?

親族が亡くなって土地を相続することになったら、相続税を支払わなければなりません。 土地の値段が高いと相続税も高くなって大変です。 小規模宅地等の特例を利用すれば相続税の計算における土地の評価を最大80 ...

続きを見る

注意ポイント

上記の相続税の控除と特例は、相続税の申告書の提出が必要になります。

基礎控除によって相続税がかからない場合とは違う点に注意しましょう。

贈与税額控除

相続開始前3年以内に、亡くなった方から贈与を受けた場合、その財産が相続財産として課税対象となります。

しかし、この財産については贈与を受けた時に既に贈与税を支払っていたら、相続税と贈与税を2重で支払うことになってしまいます。

このため、過去3年以内に支払った贈与税については、相続税の計算をするときに控除できることになっています。

控除できる金額の上限はありません。

相次相続控除(そうじそうぞくこうじょ)

亡くなった人が、過去10年以内に別の相続で財産を取得し相続税を支払っていた場合に利用できます。

過去に亡くなった人が支払った相続税の一部を今回の相続税から控除できます。

たとえば、父が亡くなり、10年以内に母が亡くなった場合などが当てはまります。

ただし、亡くなった人が前回の相続で相続税を支払っていることが条件となります。

もし、父の相続の時に母が配偶者控除を利用して、相続税が発生していなかった場合等には適用されません。

相次相続控除の計算方法は下記のとおりですが、複雑です。相次相続控除に該当する場合は、専門家に相談することをおすすめします。

A×C÷(B-A)※ × D/C×(10-E)/10=各相続人の相次相続控除額

※求めた割合が100/100を超えるときあ、100/100とする

- A:今回の被相続人が前の相続の際に課せられた相続税額

この相続税額は、相続時精算課税分の贈与税額控除後の金額をいい、その被相続人が納税猶予の適用を受けていた場合の免除された相続税額並びに延滞税、利子税及び加算税の額は含まれません。 - B:被相続人が前の相続の時に取得した純資産価額(取得財産の価額+相続時精算課税適用財産の価額-債務及び葬式費用の金額)

- C:今回の相続、遺贈や相続時精算課税に係る贈与によって財産を取得したすべての人の純資産価額の合計額

- D:今回のその相続人の純資産価額

- E:前の相続から今回の相続までの期間

1年未満の期間は切り捨てます。

外国税額控除

日本国内に居住地を置く人が亡くなり、すでに外国の所得税に相当する税金を納めていた場合、二重で徴収してしまうことがないように設定されています。

特に亡くなった方が外国でビジネスをしていたり外国証券に投資していた場合には注意しましょう。

外国で支払った税金分を日本の相続税から控除できることになっています。日本の相続税から控除できる金額の上限は、下記のとおりです。

以下の①・②でいずれか少ない金額

① 外国で実際に支払う日本の相続税に相当する税額

② 日本の相続税額 × 国外財産の価額 ÷ 相続財産の総額

控除で相続税額が0円になったら申告しなくていいの?

控除を利用した結果、相続税額が0円になった場合でも、配偶者控除を利用した場合は税務署に申告する必要があります。

基礎控除、贈与税額控除、未成年者控除、障害者控除、相次相続控除、外国税額控除、死亡保険・生命保険の非課税枠、債務や借入金などについては、これらの控除を利用した結果、相続税がゼロになった場合は申告の必要がありません。

ただし、他の相続人に相続税が発生する場合には、通常は同じ申告書に署名・押印をしますので、本当に相続税の申告作業を何もしなくてもよい場合は、相続人全員が相続税0円になった場合です。

相続税がかかる場合の概算

相続人の順位や、相続人の数、配偶者の有無によって異なりますが、相続税で支払う金額の概算は以下のようになります。

相続人が配偶者と子供の場合

| 遺産額 | 子ども1人 | 子ども2人 | 子ども3人 |

| 1億円 | 385万 | 315万 | 262万5千 |

| 3億円 | 3460万 | 2860万 | 2540万 |

| 6億円 | 9855万 | 8680万 | 7837万5千 |

| 8億円 | 1億4750万 | 1億3120万 | 1億2135万 |

相続人が子供だけの場合

| 遺産額 | 子ども1人 | 子ども2人 | 子ども3人 |

| 1億円 | 1220万 | 770万 | 630万 |

| 3億円 | 9180万 | 6920万 | 5460万 |

| 6億円 | 2億4000万 | 1億9710万 | 1億6980万 |

| 8億円 | 3億4820万 | 2億9500万 | 2億5739万9千 |

相続人が配偶者と直系尊属(親)の場合

| 遺産額 | 親1人 | 親2人 |

| 1億円 | 271万1千 | 222万2千 |

| 3億円 | 2353万3千 | 2100万 |

| 6億円 | 6713万3千 | 6106万7千 |

| 8億円 | 9912万2千 | 9164万4千 |

相続人が直系尊属だけの場合

| 遺産額 | 親1人 | 親2人 |

| 1億円 | 1220万 | 770万 |

| 3億円 | 9180万 | 6920万 |

| 6億円 | 2億4000万 | 1億9710万 |

| 8億円 | 3億4820万 | 2億9500万 |

相続人が配偶者と兄弟姉妹の場合

| 遺産額 | 兄弟1人 | 兄弟2人 | 兄弟3人 |

| 1億円 | 251万3千 | 213万 | 181万5千 |

| 3億円 | 2182万5千 | 2016万 | 1935万8千 |

| 6億円 | 6181万5千 | 5772万 | 5521万5千 |

| 8億円 | 9031万5千 | 8472万 | 8181万 |

相続人が兄弟姉妹だけの場合

| 遺産額 | 兄弟1人 | 兄弟2人 | 兄弟3人 |

| 1億円 | 1464万 | 924万 | 756万 |

| 3億円 | 1億1016万 | 6304万 | 6552万 |

| 6億円 | 2億8800万 | 2億3652万 | 2億376万 |

| 8億円 | 4億1784万 | 3億5400万 | 3億887万9千 |

相続税は誰が支払うか?

相続税の納付は財産を引き継いだ人それぞれが計算をして支払うことになります。

相続財産からまとめていっぺんに支払うわけではありません。

兄弟二人が相続人の場合は、

兄の相続分を計算した結果の相続税を兄が支払う

弟の相続分を計算した結果の相続税を弟が支払う

といった形になります。

相続税の支払い方法

相続税の支払いについては「納付書」を作成して、所定の場所にいって納めます。

固定資産税や住民税などなじみのある税金では、税金の納付書が送られてきますが相続税の場合は自分で作成する必要があります。

相続税を納めるには以下の4つの方法があります。

- 銀行、郵便局の窓口

- クレジットカード

- コンビニエンスストア

- 税務署の窓口

- インターネット

銀行、郵便局の窓口

相続税は一括納付する必要があり、高額になることもあります。現金を持って税務署に行くより、銀行の窓口を利用するのが一般的です。

銀行で支払うためには納付書を持参して、振り込みを行ないます。

銀行、信用金庫、郵便局をはじめ、全国すべての金融機関で納付をすることができます。手数料は不要、領収証書も発行されますので便利です。

また、相続人が複数名いる場合は、それぞれが最寄の金融機関で支払うことができるという点がメリットになります。

クレジットカード

平成29年から「国税クレジットカード支払いサイト」(https://kokuzei.noufu.jp/)にてクレジットカードでの相続税の支払いが可能になっています。

利用できるクレジットカードは下記のとおりです。

Visa、Mastercard、JCB、American Express、Diners Club、TS CUBIC CARD

国税庁ホームページまたはe-TAXの「国税クレジットカードお支払サイト」へアクセスして支払の手続きをします。

クレジットカード払いのメリットとしては、相続税の支払いについてもポイントをためることができる点です。

クレジットカードで支払えるのは1回につき1000万円未満と決まっていますが、同じカードで限度額さえ越えなければ複数回に分けて支払ってもOKです。

ただし、クレジットカードで支払った場合、領収書が発行されません。

領収書が必要な場合は、金融機関での支払いにしましょう。

納税額に応じた決済手数料がかかることにも注意しましょう。

| 納付税額 | 決済手数料(税抜) |

|---|---|

| 1円~10,000円 | 76円 |

| 10,001円~20,000円 | 152円 |

| 20,001円~30,000円 | 228円 |

| 30,001円~40,000円 | 304円 |

| 40,001円~50,000円 | 380円 |

| ※以降、10,000円を超えるごとに決済手数料76円(税抜)が加算されます。 | |

コンビニエンスストア

納付額が30万円以下であれば、コンビニエンスストアでも支払うことが可能です。

あらかじめ税務署でバーコード付きの納付書を発行してもらっておくことが必要です。

対応可能なコンビニとしては、

- セブンイレブン

- ファミリーマート

- ローソン

- くらしハウス

- コミュニティ・ストア

- サークルKサンクス

- スリーエイト

- スリーエフ

- セーブオン

- 生活彩家

- セイコーマート

- デイリーヤマザキ

- ナチュラルローソン

- ニューヤマザキデイリーストア

- ポプラ

- ミニストップ

- ヤマザキスペシャルパートナーショップ

- ヤマザキデイリーストアー

- ローソンストア100

などがあります。

かなり多くのコンビニで納税を扱っていますが、上記以外のコンビニで取り扱いのないところもあるかもしれません。

取扱いがあるか心配な場合には、事前にコンビニに連絡をして確認をしておきましょう。

税務署の窓口

現金と納付書を持って、相続税の申告書を提出した税務署の窓口で納付することも可能です。

支払い方法は現金のみでしか受け付けてもらえません。

相続税の申告書は被相続人(亡くなった方)の死亡時における住所地を管轄する税務署になります。

ですので、相続財産を取得した方が被相続人の遠方に住んでいる場合は、最寄の税務署に支払いにいっても受け付けてもらえません。

相続税が高額になる場合は、高額の現金を持ち歩くのは危ないですし、現金を引き出すために金融機関にいくのであれば税務署の窓口よりも金融機関でのお支払いをお勧めいたします。

ネットバンクによる支払い

「ダイレクト納付」というインターネットを経由して納税を完了させる仕組みも区税調で用紙されました。

相続税の申告は2019年10月から電子申告で行うことができるようになっています。

相続税の納税についても電子納税という形で用意されています。

納付情報登録を事前に行えば、ネットバンキングでの納税ができるようになっています。

相続税の支払いまで税理士に頼めるか?

相続税の申告をするのは自分では難しいと思った場合、税理士に頼む方がほとんどです。

税理士費用はかかりますが、相続税の申告をすべて任せられるというメリットがあります。

仕事で忙しい場合に相続税の納付まで変わりに税理士に頼めるかといった点ですが、

多くの税理士事務所では、相続税の納付書の作成までは行ってくれますが、お金を納める納税の代理までおこなっているところはあまりないようです。

ただし、海外在住など日本で納税することが難しい場合には、

税理士を納税管理人として選任して、相続税の支払いをおこなってもらうことはよくあります。

全国の金融機関で支払うことができたり、ネットバンクでの支払いにも対応しているので特に不自由は生じないので、あなたの相続税は直接あなたが納めるという認識でいましょう。

まとめ

相続税がいくらからかかるのは

遺産総額 > 基礎控除

となったときです。

遺産総額が3600万円以下である場合は、相続税はかかりません。

遺産総額を計算した結果3600万円を超えるような場合には、一度資産税に強い税理士へ相談した方がいいです。

また、基礎控除以外の相続税控除や特例を使う場合は、必ず申告をおこなってください。

相続税がかからないと思い込んで申告を忘れるとあとで修正ができない場合があります。

相続税は非常に高額な税金になります。

相続時には、十分注意してください。