相続手続きにおいて、不動産の名義変更の登録免許税を計算するために土地や建物の固定資産評価額を使います。

固定資産評価額は、毎年4月以降に各市町村から発行される固定資産税納税通知書の課税明細書に記載されています。

課税明細書には様々な数字の記載があり、どれが固定資産評価額にあたるのか分かりにくいので、見方をご説明します。

固定資産税の納税通知書と課税明細書には相続手続きで必要な情報が満載です。

ぜひ何が書いてあるのかを理解して手続きに役立ててください。

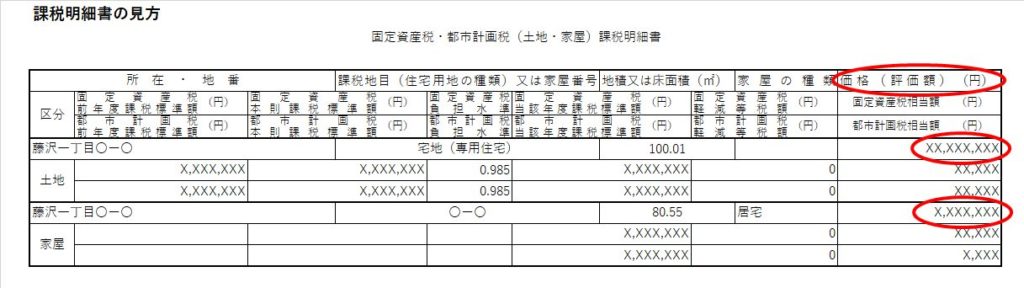

課税明細書の見方

固定資産税納税通知書には実際に納税すべき金額が記載されています。

固定資産税納税通知書の次のページにあるのが固定資産税・都市計画税課税明細書です。

固定資産評価額を確認するには課税明細書を見ましょう。

以下は、課税明細書のサンプルです。

課税明細書のフォーマットは各市町村によって異なりますので上記は一例としてご覧ください。

相続の際に使用する土地や建物の固定資産評価額は、赤で囲った「価格(評価額)」と記載された金額です。

「所在・地番」の欄に土地や建物の地番・家屋番号が記載されており、それぞれに対応する固定資産評価額が右端の欄に記載されています。

地番の異なる土地を複数所有している場合には、土地の行が増え、地番ごとの評価額が記載されます。

また、遺言書を作成しようとしている人は、相続する土地や建物の地番・家屋番号を明確にして書くことをお勧めします。

土地や建物の地番・家屋番号はこの課税明細書で確認することができます。家屋には「家屋番号」もあるので忘れないようにしましょう。

◆区分「固定資産税」

サンプルの区分の上段には、固定資産税が記載されています。

土地・家屋・償却資産(これらを「固定資産」といいます)を毎年1月1日現在の所有者に課せられる税金です。

固定資産を購入したり相続した際に登記簿に所有者として登記し、固定資産課税台帳に登録されると、翌年から固定資産税を納めることになります。

(ただし、1月1日時点で所有者が死亡している場合は、現在の所有者が納税義務者となります。)

| 前年度課税標準額 | 前年度の固定資産税評価額×特例率×固定資産税負担水準の価額 |

| 本則課税標準額 | 今年度の固定資産税評価額×特例率 の価額 |

| 負担水準 | 前年度課税標準額÷今年度本則課税標準額 × 100% |

| 当該年度課税標準額 | 本則課税標準額に負担水準に対応した別表の数値をかけたもの |

| 軽減等税額 | 固定資産税の優遇、減額される額 |

| 固定資産税相当額 | 今年度支払う固定資産税額 |

固定資産税の特例率は、以下のようになります。

上記の表にあてはまる場合に課税標準となるべき価格が軽減されます。

◆区分「都市計画税」

都市計画税は、道路の建設・下水道・公園の整備など都市計画事業に要する費用などに充てるために設けられた目的税です。

原則として市街化区域内に所在する土地・家屋の所有者に課税されます。

| 前年度課税標準額 | 前年度の都市計画税評価額×特例率×都市計画税負担水準の価額 |

| 本則課税標準額 | 今年度の都市計画税評価額×特例率 の価額 |

| 負担水準 | 前年度課税標準額÷今年度本則課税標準額 × 100% |

| 当該年度課税標準額 | 本則課税標準額に負担水準に対応した別表の数値をかけたもの |

| 軽減等税額 | 都市計画税の優遇、減額される額 |

| 都市計画税相当額 | 今年度支払う都市計画税額 |

都市計画税の特例率は、以下のようになります。

上記の表にあてはまる場合に課税標準となるべき価格が軽減されます。

物件概要欄

相続手続きにおいて役にたつ欄は

ポイント

- 所在・地番

- 家屋番号

- 課税地目

- 地積又は床面積

となります。

所有不動産の内容を調べる際に参考にしましょう。

以下は各欄の解説です。

◆所在・地番

土地や建物の所在が記載されています。住所とは異なる表記がされていることが多くあります。

相続や登記で土地や建物を示すときは、住所ではなく地番を使用します。

課税明細書の所在・地番の一覧をみることで、各自治体において所有している不動産の一覧を確認することができます。

◆家屋番号

建物の場合は、家屋番号が記載されます。

◆課税地目

土地の種類が記載されます。「宅地」「田」「畑」「山林」「雑種地」などがあります。

なお、宅地の場合、住宅用地の特例措置が適用され固定資産税が軽減されます。

農地の場合、市街化区域農地であれば特例措置が適用されます。

◆地積又は床面積

土地の面積や建物の床面積が記載されます。

下記の数字は固定資産税や都市計画税を算出するためのものです。

◆本則課税標準額

固定資産評価額に住宅用地、市街化区域農地の特例措置を適用したものです。

◆負担水準

土地の価値が上がって固定資産税が急に上がって税負担が重くなりすぎないように負担調整措置が取られます。

前年度課税標準額を今年度本則課税標準額で割ったものが負担水準です。

◆課税標準額

本則課税標準額に負担水準を適用させたものが課税標準額です。

課税標準額に固定資産税や都市計画税の税率をかけて、実際の納税額を算出します。

◆軽減等税額

固定資産税の減額措置が適用された場合に記載されます。

新築住宅に対する減額措置、耐震建て替えに関する減額措置、バリアフリー改修工事に関する減額措置などがあります。

固定資産税と都市計画税の計算方法

固定資産は、適正な時価を「固定資産評価基準」によって評価決定され、その決定された価格を固定資産課税台帳に登録します。

この価格が、固定資産評価額となります(納税通知書の課税明細には、単純に「価格」とだけ書かれていることもあります)。

固定資産評価基準とは総務大臣が定めたもので、固定資産を評価する場合の基準や、評価の方法、手続き等が定められています。

市町村長は、この評価基準の定めるところによって、固定資産を適正に評価しなければなりません。

固定資産評価額は、3年に1度、全件評価替えが行われます。3年間は同じ評価額が使用されます。

ただし、新築、増改築等のあった家屋および分合筆等のあった土地など基準年度の価格によることが適当でない場合は、新たに評価を行い、新しい価格を決定します。

固定資産税と都市計画税の計算方法は下記のとおりです。

固定資産税 = 課税標準額 × 税率1.4%(標準)※

都市計画税 = 課税標準額 × 税率0.3%(最大)※

市町村によって税率が異なります。固定資産税は1.4%を標準とし、都市計画税は最大0.3%までです。

固定資産評価額と課税標準額

固定資産評価額と課税標準額は何が違うの?という疑問を解消します。

まず、家屋の場合、固定資産評価額と課税標準額は同じになります。

土地の場合、課税標準に特例措置が適用される場合があり、固定資産評価額より課税標準額が少なくなる可能性があります。

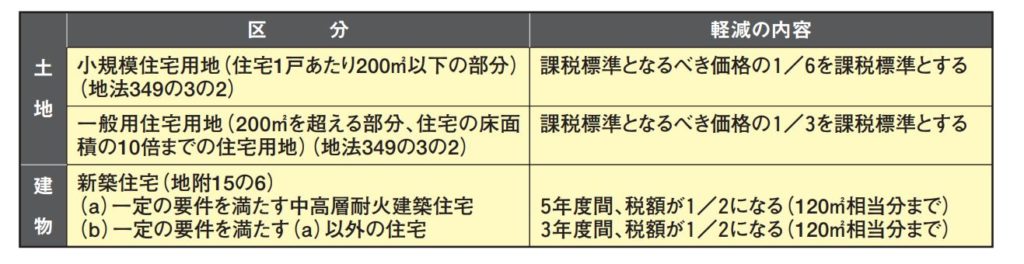

住宅用地、市街化区域農地の特例措置

住居として使用している土地や都市計画法の市街化区域内にある農地に関しては、以下の税負担軽減措置が取られています。

| 区分 | 固定資産税 | 都市計画税 | |

| 小規模住宅用地 | 住宅用地で住宅1戸につき200㎡までの部分 | 固定資産評価額 × 1/6 | 固定資産評価額 × 1/3 |

| 一般住宅用地 | 小規模住宅用地以外の住宅用地 | 固定資産評価額 × 1/3 | 固定資産評価額 × 2/3 |

| 市街化区域農地 | 都市計画法の市街化区域内にある農地 | 固定資産評価額 × 1/3 | 固定資産評価額 × 2/3 |

上記のとおり、固定資産評価額に特例措置を適用した額は、「本則課税標準額」と呼ばれます。

納税通知書の課税明細にも「本則課税標準額」の記載がある場合、「価格」に上記割合を乗じた額が「本則課税標準額」になっているはずです。

それでは、この本則課税標準額にそれぞれの税率をかければ固定資産税や都市計画税の額になるでしょうか。

このままでは、ご自身で計算しても納税通知書の税額と合わない可能性があります。

負担調整措置が行われているためです。

負担調整措置

課税標準額は、本則課税標準額に負担調整をした額となります。

負担調整措置とは、固定資産税が急激に上昇して税負担が重くなり過ぎないように、緩やかな上昇へ税負担を調整する仕組みです。

負担水準は、今年度本則課税標準額に対する前年度課税標準額の割合で、下記の計算を用います。

負担水準(%) = 前年度課税標準額 ÷ 今年度本則課税標準額 × 100

負担水準が100%を超える場合は、本則課税標準額に引下げます。

負担水準が100%以下の場合は、前年度課税標準額 +(本則課税標準額 × 5%)で計算します。※

※ただし、本則課税標準額を上回る場合は本則課税標準額とし、20%を下回る場合は20%相当額とする。

たとえば、前年度課税標準額が100万円だったのに、今年度本則課税標準額が200万円だったとします。

この場合、下記の計算のとおり50%も課税標準額が上がってしまうことになります。

100万円 ÷ 200万円 × 100% = 50%

そこで、負担調整措置をとることによって、下記の通り10万円上がるだけで済むのです。

100万円 + (200万円 × 5%)= 110万円

このようにして算出した課税標準額に、固定資産税や都市計画税の税率を掛けることで税額が出ます。

まとめると、計算の順序は以下のとおりです。

固定資産評価額(価格)

↓ 住宅用地、市街化区域農地の特例措置

本則課税標準額

↓ 負担調整措置

課税標準額

↓ × 税率 ※減額措置がある場合は、ここから差し引く

固定資産税、都市計画税

まとめ

納税通知書には相続手続きに役に立つ情報が満載です。

税理士や司法書士への相続相談時に持っていくと色々なアドバイスを受けることができたり、費用の概算を教えてもらえたりします。

特に不動産の名義変更の手続きでは固定資産税評価額がいくらかということが重要になります。

手元に納税通知書がある場合は固定資産評価額がいくらなのか確認してみてください。